Téléchargez votre check list gratuitement en bas de l’article !

Depuis le 1er janvier 2021, les entreprises ont l’obligation de transmettre leurs factures destinées à la sphère publique par voie électronique. Pour ce faire, elles utilisent le portail Chorus Pro. La loi évolue, puisque l’article 26 de la loi de finances rectificative pour 2022 prévoit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France. C’est ce changement majeur qu’il convient dès à présent d’anticiper.

En expert de la facture électronique, Docoon est naturellement mobilisé auprès de ses partenaires et clients pour leur apporter une solution sûre et pérenne. Cet article est destiné à tous ceux qui s’interrogent encore sur le cadre d’application de la réforme et les étapes à franchir. Pour faire le point sur la question, vous trouverez sous l’article une infographie à télécharger consacrée au processus Order To Cash (cycle client) que nous souhaitons pédagogique et synthétique. Pour aller plus loin, nous vous proposons également de télécharger gratuitement notre Livre blanc sur la réforme de la Facturation électronique.

1. Une transition à préparer pour l’entreprise

Pourquoi faut-il dès à présent préparer le passage à la facturation électronique ? La loi prévoit un calendrier progressif pour appliquer la réforme suivant la taille des sociétés. Cependant, toutes les entreprises, quelle que soit leur taille, devront être en mesure, dès le 1er juillet 2024, de recevoir leurs factures au format électronique, avant progressivement d’en émettre, jusqu’en 2026.

Attention : depuis la rédaction de cet article, le législateur a confirmé 2 aménagements majeurs pour la réforme :

👉 Le calendrier est décalé comme suit :

Au 1er septembre 2026, obligation pour toutes les entreprises de réception des factures électroniques.

Au 1er septembre 2026, obligation pour les grandes entreprises et les entreprises de taille intermédiaire (ETI) d’émettre des factures électroniques.

Au 1er septembre 2027, obligation pour les petites et moyennes entreprises (PME) et les micro-entreprises d’émettre des factures électroniques.

👉 L’État a annoncé le 15 octobre 2024 la réduction significative du périmètre du PPF (Portail Public de Facturation). Cette plateforme publique, initialement conçue pour émettre, recevoir et gérer les factures électroniques des entreprises, se recentrera uniquement sur 2 fonctions : l’annuaire des entreprises et le concentrateur de données fiscales pour le e-reporting. Conséquence : toutes les entreprises devront désormais se tourner vers une Plateforme de Dématérialisation Partenaire (PDP) pour échanger leurs factures et réaliser le reporting de TVA.

En tant qu’éditeur de solutions de confiance numérique et de dématérialisation, nous conseillons vivement aux entreprises et à leurs partenaires d’anticiper la réforme, car elle bouleverse les processus habituels d’organisation et impacte les systèmes d’information. Pour une entreprise, anticiper la réforme, c’est :

- Organiser une équipe autour d’un référent en mode projet pour accompagner la mise en place du projet

- Collecter l’ensemble des informations nécessaires

- Évaluer et mesurer les besoins humains et technologiques à mettre en œuvre

- Recenser les besoins d’investissements (matériel et formation)

- Choisir une plateforme partenaire

- Interroger ses prestataires habituels pour la comptabilité et la gestion

- Organiser le projet avec son prestataire, éditeur ou intégrateur, ou en direct avec la plateforme partenaire

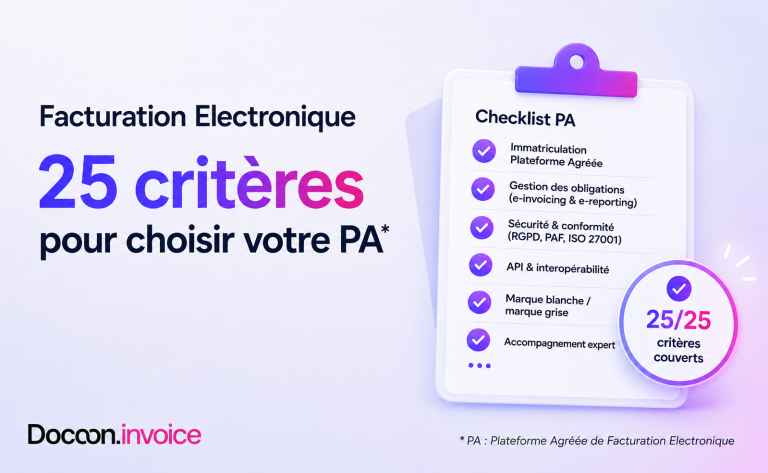

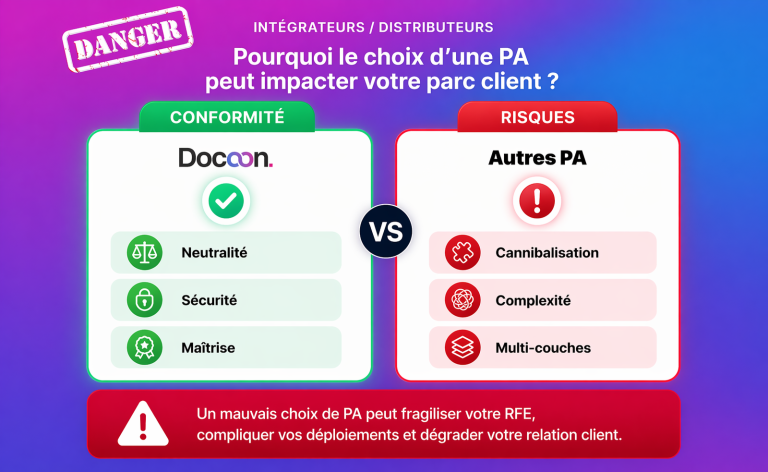

2. Le choix de la plateforme partenaire

Le législateur français a choisi un modèle en « Y ». Concrètement, la possibilité est donnée aux entreprises et à leurs partenaires techniques de s’appuyer sur des Plateformes de Dématérialisation Partenaire (PDP) pour transmettre les factures électroniques aux destinataires sans passer par le portail public de facturation, Chorus Pro. Ces plateformes seront immatriculées par l’administration fiscale. Les PDP procurent de nombreux avantages :

- Elles apportent une plus grande résilience au système

- Elles permettent aux entreprises de conserver des flux déjà en place (les flux EDI)

Elles favorisent l’innovation en permettant à des opérateurs de proposer une alternative au portail public de facturation. Les PDP proposeront des solutions innovantes pour identifier et authentifier les entreprises ou proposer des services complémentaires.

Ce choix est stratégique pour l’entreprise à une époque où la sécurisation, la confidentialité et l’archivage des données sont devenus un chantier prioritaire au sein des DSI et des Directions administratives et financières. Rappelons que les Plateformes de Dématérialisation Partenaires ont pour but de transmettre à l’administration fiscale l’intégralité des données obligatoires pour le compte des sociétés qu’elles accompagnent dans la réforme de la facturation électronique. Cette obligation a conduit le législateur à exiger d’elles le respect d’un cahier des charges extrêmement exigeant qui fait l’objet d’un audit.

Si l’État laisse la liberté aux entreprises d’organiser la facturation électronique avec une PDP, une entreprise peut aussi faire le choix de recourir à un Opérateur de Dématérialisation (OD). En revanche, un OD n’est pas immatriculé par l’administration fiscale, et n’est pas en mesure d’émettre directement des factures aux destinataires : il doit s’appuyer sur une PDP ou sur le Portail Public de facturation (PPF). Par conséquent, un OD ne joue qu’un rôle d’intermédiaire dans les processus de facturation électronique.

Livres blancs et infographies à télécharger

- La check list du comptable en 5 étapes

- Comment passer à la facturation électronique