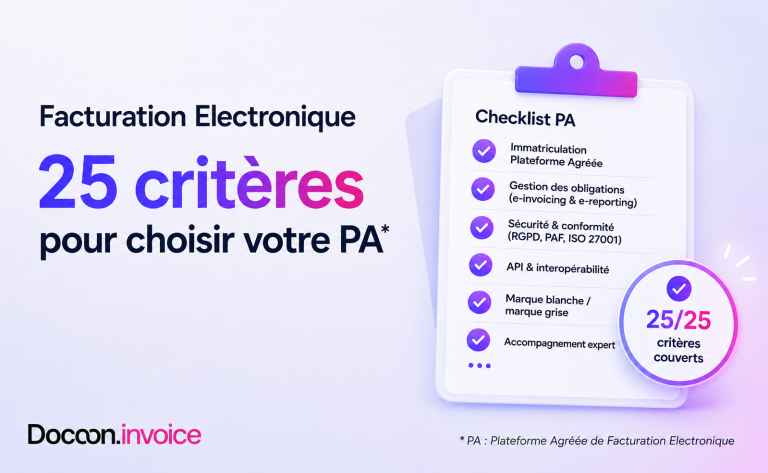

Téléchargez votre check-list gratuitement en bas de l’article !

Depuis le 1er janvier 2021, les entreprises sont tenues de transmettre leurs factures destinées aux organismes publics par voie électronique en utilisant le portail Chorus Pro. Les lois évoluent, et l’article 26 de la loi de finances rectificative pour 2022 prévoit désormais l’obligation de facturation électronique pour les échanges entre les entreprises assujetties à la TVA et établies en France. Ce changement majeur nécessite une anticipation dès maintenant. En tant qu’expert en facturation électronique, Docoon s’engage pleinement auprès de ses partenaires et clients pour leur offrir une solution fiable et durable.

Cet article est destiné à tous ceux qui s’interrogent encore sur le cadre d’application de la réforme et les étapes à franchir. Vous trouverez sous l’article une infographie à télécharger consacrée au processus P2P – Purchase To Pay – (cycle achat) que nous souhaitons pédagogique et synthétique. Envie d’aller plus loin ? Vous pourrez également télécharger gratuitement notre Livre blanc sur la réforme de la Facturation électronique.

1. Facturation électronique : pourquoi s’y préparer dès maintenant ?

Les entreprises doivent dès maintenant s’organiser pour appliquer la réforme de la facturation électronique pour plusieurs raisons importantes :

- Préparation en amont : La transition vers la facturation électronique peut nécessiter du temps et des ressources pour mettre en place les infrastructures et les systèmes nécessaires. En commençant dès maintenant, les entreprises peuvent se donner suffisamment de temps pour planifier, mettre en œuvre et tester les solutions de facturation électronique, afin d’être prêtes avant les échéances légales ou les exigences des clients.

- Conformité légale : Les entreprises doivent se familiariser avec les exigences légales spécifiques de leur juridiction et s’assurer d’être en conformité avec les normes et les formats requis. Le non-respect des réglementations peut entraîner des amendes et des sanctions, ainsi que des problèmes de réputation.

- Transition en douceur : La mise en place de la facturation électronique peut impliquer des changements organisationnels et des ajustements dans les processus internes. En commençant tôt, les entreprises peuvent effectuer une transition progressive et en douceur, ce qui permet aux collaborateurs de s’adapter aux nouvelles méthodes de travail et de recevoir la formation nécessaire. Une transition planifiée réduit les risques d’interruption des opérations commerciales.

- Avantages opérationnels : L’adoption de la facturation électronique offre des avantages opérationnels significatifs, tels que l’automatisation des tâches, la réduction des erreurs, l’amélioration de l’efficacité et la réduction des coûts. En commençant tôt, les entreprises peuvent tirer parti de ces avantages dès que possible, ce qui améliore leurs processus financiers et leur compétitivité sur le marché.

- Collaboration avec les partenaires commerciaux : Les partenaires commerciaux et les clients des entreprises sont aussi concernés par la réforme de la facturation électronique. Il est important de s’organiser en amont pour continuer à travailler sereinement avec ses fournisseurs et clients.

2. Les enjeux du processus « Purchase To Pay » (de l’achat au paiement)

Quels sont les enjeux du processus « Purchase to Pay » dans le cadre de la réforme de la facturation électronique ? Voici quelques points cruciaux :

- Automatisation des achats : La réforme de la facturation électronique offre l’opportunité d’automatiser le processus d’achat, depuis la demande d’achat jusqu’à l’approbation et la réception des biens ou services. L’enjeu consiste à mettre en place des systèmes et des flux de travail électroniques pour rationaliser les demandes d’achat, la sélection des fournisseurs, la création des bons de commande, etc. Cela permet de réduire les délais, d’optimiser les processus et de minimiser les erreurs.

- Intégration des fournisseurs : Dans le cadre de la réforme de la facturation électronique, il est important d’établir une collaboration électronique avec les fournisseurs. Cela implique la mise en place de portails ou de plateformes électroniques permettant aux fournisseurs d’envoyer des factures électroniques et d’autres documents liés aux achats. L’enjeu est de faciliter l’intégration des fournisseurs à ces systèmes, de promouvoir l’adoption de la facturation électronique et d’améliorer la communication et la visibilité des processus d’achat.

- Traitement automatisé des factures : La facturation électronique facilite le traitement automatisé des factures dans le processus « Purchase to Pay ». Les factures électroniques peuvent être directement intégrées dans les systèmes de comptabilité et de gestion financière, évitant ainsi la saisie manuelle des données. L’enjeu consiste à mettre en place des mécanismes de validation automatique des factures, de rapprochement avec les bons de commande et les réceptions, et de notification aux départements concernés pour le paiement. Cela permet de réduire les erreurs, d’accélérer le processus et de renforcer la conformité.

- Contrôle des dépenses : La facturation électronique offre une meilleure visibilité et un meilleur contrôle sur les dépenses de l’entreprise. Les données électroniques permettent d’analyser plus facilement les dépenses, de suivre les flux de trésorerie, d’identifier les écarts budgétaires et de décider en conséquence. L’enjeu est d’exploiter ces informations pour optimiser les dépenses, négocier des conditions d’achat plus favorables et améliorer la gestion des finances de l’entreprise.

- Conformité et traçabilité : La réforme de la facturation électronique renforce la conformité et la traçabilité des processus « Purchase to Pay ». Les factures électroniques offrent une piste d’audit détaillée, facilitant la vérification des transactions et la conformité aux réglementations. L’enjeu est de mettre en place des mécanismes de stockage et d’archivage électroniques sécurisés pour les factures, de manière à ce qu’elles puissent être facilement accessibles lors d’audits ou de contrôles.

Télécharger notre infographie Organisez le Cycle achat : « La check-list du comptable en 4 étapes »

Téléchargez nos Livres blancs « Comment passer à la facturation électronique »